2020中国人工智能市场回顾

从2015到2020年,人工智能市场每年都有新的驱动力产生,从认知到探索到深入应用再到规模化,市场格局每年都在不断演进。2020年以来,人工智能市场也见证了前所未有的繁荣:疫情的防控、新基建的推出、国际贸易摩擦的影响,使得中国市场对于人工智能、数据智能的重视与投入再上新高度。今年下半年,相关部门更是推出了国企数字化转型、智能计算中心等一系列政策,将驱动AI的增长再上新台阶。

从上半年疫情的影响来看,市场增速受到一定影响,平均增速有所降低。超出平均增速的主要是云服务厂商以及软件标准化程度较高、具有广泛行业覆盖和扎实客户基础的创新型公司,绝大部分创企增速维持在平均增速水平,传统企业业绩略有下滑或者维持在10%之内的增速。从细分技术领域,计算机视觉应用仍然占整体市场规模的近50%,其次是语音语义、机器学习开发平台市场。

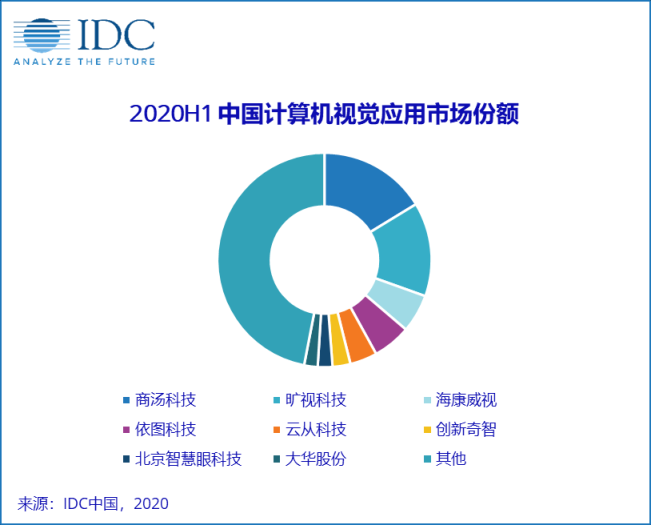

人工智能市场之计算机视觉应用

2020年上半年中国计算机视觉应用市场达7.42亿美元,市场增长的驱动力主要来自AI云服务厂商以及新兴的AI技术服务公司、边缘智能应用。受疫情影响,表现较好的CV公司仅能保持20%左右的增长,甚至出现负增长,AI云服务厂商受益于公有云服务模式,仍能保持高速增长。同时,面向行业垂深场景的小型AI服务公司也贡献了一定的市场规模。当然,自2020年下半年以来也能看到市场的高速反弹,预计到2020年底,各家CV公司增速能回到正常水平。从市场格局上,多家创企披露招股说明书或者发布新一轮融资信息,必将寻求持续增长,以海康为代表的传统CV公司在行业客户中日益活跃,AI云服务厂商也在将应用不断落地,预计未来市场格局将继续演变。

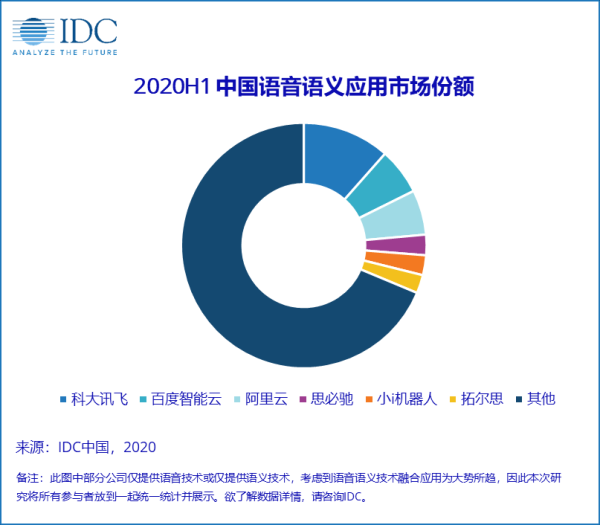

人工智能市场之语音语义市场

2020年上半年中国语音语义应用市场达6.45亿美元。市场增长的驱动力主要来源于应用场景的扩展:呼叫中心的持续智能化升级,会议语音转文字,单点NLP能力的落地,认知计算的新应用形态等等。科大讯飞、百度智能云、阿里云在该领域市场份额最为突出,明星创企也能够保持一定的市场份额。随着应用场景在AI产业规模化中的重要性不断提升,预计未来BATH类公司将占据更高市场份额。

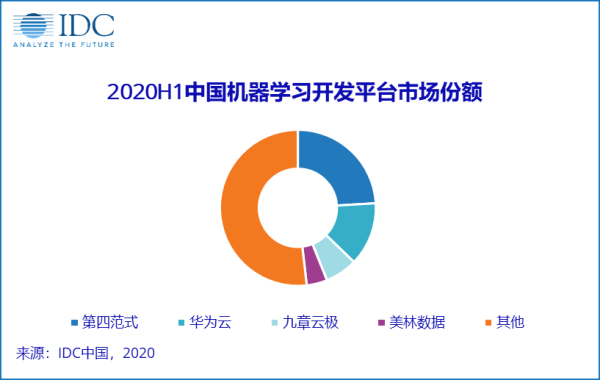

人工智能市场之机器学习开发平台

机器学习开发平台市场2020上半年达1.4亿美元。IDC重点追踪了第四范式、华为云、九章云极、美林数据、阿里云、百度智能云、AWS、腾讯云的机器学习商业化进展。目前第四范式市场份额依然保持领先优势,华为云在该领域则实现迅猛增长,跃居市场第二。其次是九章云极,美林数据由于财务营收一般在下半年才能够确认,本次市场份额有所下滑。

热点技术

- 自动化机器学习:降低AI开发门槛以实现AI普惠。

- 知识计算、知识中台:将过去的各种形式的信息结构化变成知识库,建立模型并给出行动建议。

- 多模态数据库:为了存储越来越多的非结构化数据,甚至未来不再有关系型、非关系型之分,形成融合统一的多模数据库。

- 隐私计算:为了解决当前数据量不足,只能多方联合训练而进行联邦学习、隐私计算。

- AI安全:为了防止AI模型训练、数据传输、模型推理过程中被攻击,AI安全是必要保证。

- AI可解释性:为了满足日益增长的业务合规的需求,AI可解释性成为必然需求。

- 实时数据处理:物联网数据的增长带来的数据实时处理需求。

- RPA+AI:AI赋能RPA软件实现更高等级、更系统性流程的智能化。

- AI数字员工:AI数字人将辅助或者代替人类执行工作任务。

- 边缘智能计算:到2023年,30%的企业将在边缘侧运行不同的分析和AI模型。

作者:IDC咨询_IDC咨询

原文链接:https://mp.weixin.qq.com/s?__biz=MzA5MTc1NzQzOQ==&mid=2651750304&idx=2&sn=1b8b0ab8d1a0b518c32b7daaf8dc7758&chksm=8b8d51b0bcfad8a61ed5411b4787c647fe3eb3e2ec5c18852197308d1a1f57b94534f001b335&mpshare=1&

转载请注明:www.ainoob.cn » AI应用规模化,落地虽难,但未来可期